(来源:普华有策)金信达

热工产业现状、突破路径与发展新篇

1、热工行业基本情况

中国热工装备行业始于20世纪50年代,早期依托外部技术援助初步建立产业体系。经过数十年发展,国内企业通过引进国际先进技术与持续自主创新,实现了技术能力的逐步提升。目前,国产设备已在国内市场占据重要份额,但在极端温度控制、超高精度加工等尖端领域仍部分依赖进口。近年来,国际技术限制加快了国产化进程,一批企业已成功研制大型连续式热处理炉等核心装备,推动行业向高技术、高附加值方向转型升级。

热处理是一种通过精确控制加热、保温和冷却过程来调控材料内部组织结构,从而优化其性能的特种工艺。该技术可显著提升材料的力学强度、高温性能和使用寿命,广泛应用于关键领域:例如汽车发动机部件经处理后可提高耐磨性;航空航天结构件则可实现轻量化和高可靠性。作为材料与制造领域的基础工艺,热处理对保障高端装备质量和促进新兴产业发展具有重要作用。

热工装备是实施热处理的核心设备,通过精准控制温度、时间与环境条件,用于碳化、石墨化、热处理及表面处理等工艺。该类设备常采用电阻、气体保护等多种加热方式,并配备高精度温控系统,以满足严苛工艺要求。涉及机械、电气、材料等多学科技术,需攻克能耗控制、温度均匀性等技术难点,属于高端装备范畴。其应用覆盖精密刀具、半导体、汽车零部件、航空航天、新能源电池及金属回收等多个领域。

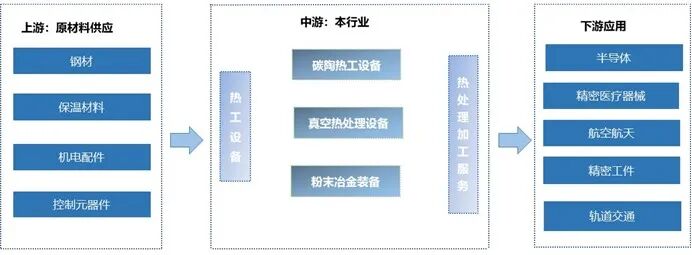

热处理行业产业链

从产业链来看,上游主要为热工装备原材料及零配件的生产企业,上游原材料为钢材、保温材料、机电配件、控制元器件等。通过碳陶热工装备、真空热处理装备、粉末冶金装备等热工装备,制造出下游金属和非金属材料,最终应用到半导体、精密医疗器械、精密工件、航空航天、轨道交通、汽车、船舶等终端领域。

上游产业目前已基本发展成熟,竞争较为充分,可满足热加工行业原材料的供应,其产业的发展进步也将会促进热加工行业的发展进步,而下游冶金行业、机械制造行业(包括汽车、航空航天、轨道交通等)、环境保护行业、新材料行业(新能源电池、半导体等)及其应用领域的快速发展为热工装备行业的发展提供了源源不断的驱动力。

目前我国热工装备的应用领域呈现从金属材料拓展到非金属材料的趋势,技术更加综合化、复合化。近年来,新材料行业发展较为迅猛,逐渐成为热工装备行业新的增长点。

2、热工装备行业前景

“十四五”以来,我国热工装备行业在国家一系列政策的有力推动下蓬勃发展,这些政策涵盖了多个层面和领域,为行业的发展提供了全方位的保障。

从国家宏观战略规划层面来看,国家多项重要战略明确提出要加快实现中国从制造大国向制造强国的转变,热工装备作为制造业的关键基础,成为重点发展的领域之一。该战略为热工装备行业指明了发展方向,鼓励企业加大研发投入,提高自主创新能力,攻克制约行业发展的核心技术,推动产业升级。

在产业政策方面,《中国热处理行业“十四五”发展规划》为热工装备行业提供了具体的发展指引。规划明确要求注重供给侧结构性改革,引导行业以建设质量控制严格、科技含量较高、掌握核心关键技术的“专、精、特、新”企业为基点,推动产业结构优化升级。这使得热工装备企业更加注重技术创新和产品质量提升,不断加大研发投入,改进生产工艺,提高产品性能。

随着国内经济发展格局的变化,“十四五”时期以国内大循环为主体的新发展格局将拉动国内市场需求规模持续扩大与需求层次提升,成为我国热处理产业发展的重要依托。国家为此出台了一系列促进国内市场需求增长的政策措施,如加大基础设施建设投入、推动智能制造发展、鼓励绿色制造等。这些政策为热工装备行业创造了良好的市场环境,促使企业在满足国内市场需求的同时,不断提升自身竞争力。

当前,国产热工装备在基础性能参数、质量稳定性及运行可靠性方面已形成技术优势,在中低端应用市场展现出显著竞争优势。与此同时,高端技术研发层面也取得突破性进展,已具备开发、设计及制造高精度自动化装备的技术能力,部分核心产品技术指标已达到国际先进标准。热工装备应用范围突破传统金属材料加工领域,逐步向碳纤维复合材料、精密陶瓷及玻璃纤维增强材料等新型非金属材料领域延伸。作为战略性新兴产业的源头性支撑,新材料与高端装备制造技术的协同发展对于推动我国工业体系转型升级具有关键作用,对我国实现从制造规模优势向质量效益优势的战略转型,以及在全球化竞争中构建新型产业竞争优势具有深远意义。

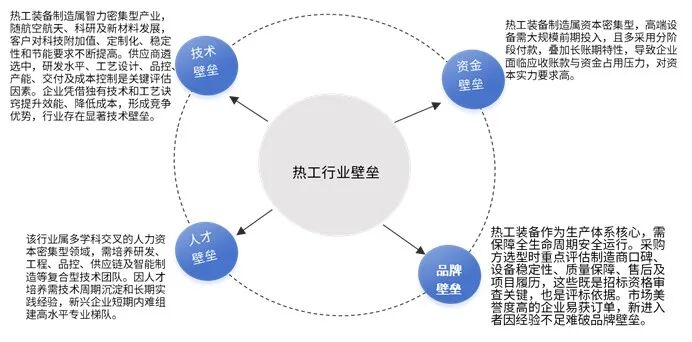

3、行业壁垒

热处理行业壁垒分析

3、行业发展趋势

热工行业未来发展将聚焦智能数字化、绿色环保化、高端精密化及多元定制化四大战略方向,通过持续的技术创新与专业化服务升级,精准对接多领域应用场景的核心需求,全面推动行业向更高运行效率、更广覆盖范围及更强环境友好性的高质量发展路径迈进。

(1)智能化与数字技术深度结合

《智能制造发展规划(2016-2020年)》提出加快智能制造装备创新应用,推动制造业向自动化、数字化、智能化升级,鼓励企业建设智能产线、车间及工厂等示范项目。热工装备智能化正从单一控制转向全流程优化:数字孪生技术通过虚拟环境模拟设备运行,实时调控温度、压力等参数以提升工艺精度;工业互联网平台支持远程监控与自动调节,实现设备数据网络化实时管理;人工智能可构建工艺数据库,通过历史数据分析生成最优生产方案及改进建议。

(2)绿色节能与环保技术加速应用

《绿色制造工程实施指南》等政策引导热工装备企业采用绿色工艺与材料,研发环保装备,提升资源效率,减少污染排放。行业正积极降低能耗与污染,推广电能、氢能等清洁能源替代传统燃料,减少碳排放。通过高效余热回收系统和新型储热材料降低设备能耗,采用催化净化装置与碳捕集技术实现废气近零排放。同时,加强旧设备回收再制造,延长产品寿命,推动循环利用。绿色供应链管理已成为行业标准,实现全流程环保管控。

(3)高端化与精密化成为重点

高端领域需求推动热工技术向高精度发展。新材料产业作为热工装备行业新增长点,要求装备技术更高程度的综合化与复合化,具备超高温、超高压、高精度气氛控制、大尺寸及高均匀性等特性的高端热工装备成为趋势。例如,半导体制造需纳米级温控设备保障超薄晶圆热处理稳定性,高温合金、单晶硅等材料加工则需定制加热模块并精准控制工艺气氛。

(4)服务向多元化与定制化转型

热工装备应用从金属材料延伸至碳纤维、精密陶瓷、玻璃复合材料等非金属领域,推动行业开发多元产品;企业同步从单一设备供应商转型为"技术+服务"集成商,提供材料选型、工艺设计到售后优化的全链条定制服务,深度满足高端客户需求。

4、行业竞争格局

我国热处理设备制造行业呈现以下市场格局:全行业企业总数约1,200家,其中规模以上企业(年营业收入2,000万元以上)为100余家,年营收超1亿元的头部企业约10家,整体市场呈现显著的低集中度特征。

从细分产品领域来看,压力烧结炉因其广泛的应用适配性,在先进硬质合金材料、先进陶瓷材料等战略性新兴产业的上下游产业链中具有重要应用价值,对推动我国先进材料制备技术及高端装备制造业的高质量发展具有关键支撑作用。相较而言,真空烧结炉技术门槛相对较低,导致市场竞争趋于白热化,行业整体利润率处于较低水平。

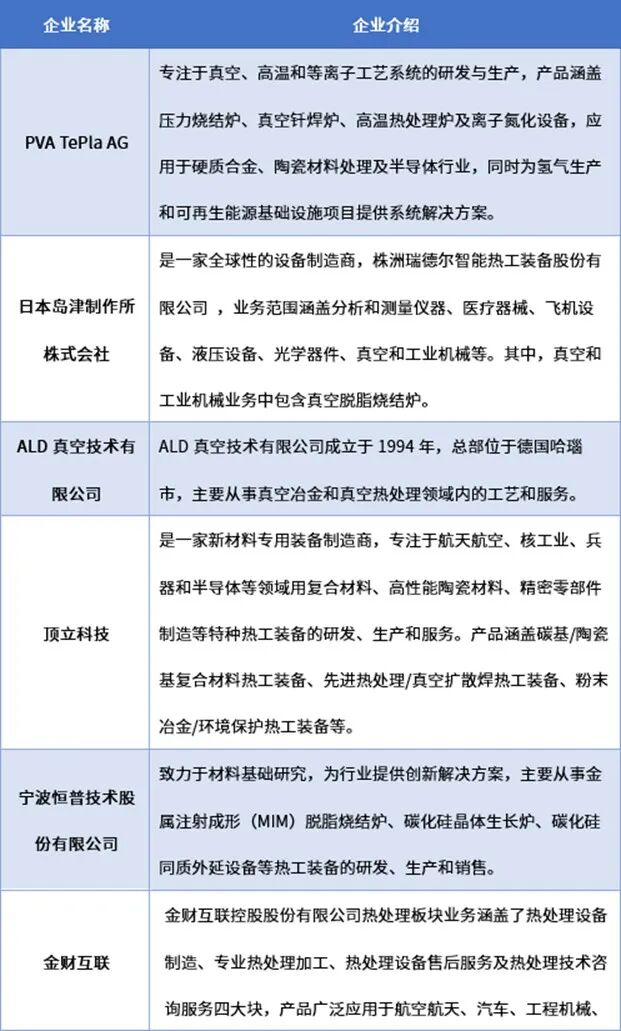

业内主要企业

《2025-2031年热工行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

目录

第一章热工行业相关概述

第一节热工行业定义及分类

一、行业定义

二、行业特性及在国民经济中的地位及影响

第二节热工行业特点及模式

一、热工行业发展特征

二、热工行业经营模式

第三节热工行业产业链分析

一、产业链结构

二、热工行业主要上游2020-2024年供给规模分析

三、热工行业主要上游2020-2024年价格分析

四、热工行业主要上游2025-2031年发展趋势分析

五、热工行业主要下游2020-2024年发展概况分析

六、热工行业主要下游2025-2031年发展趋势分析

第二章热工行业全球发展分析

第一节全球热工市场总体情况分析

一、全球热工行业的发展特点

二、全球热工市场结构

三、全球热工行业市场规模分析

四、全球热工行业竞争格局

五、全球热工市场区域分布

六、全球热工行业市场规模预测

第二节全球主要国家(地区)市场分析

一、欧洲

1、欧洲热工行业市场规模

2、欧洲热工市场结构

3、2025-2031年欧洲热工行业发展前景预测

二、北美

1、北美热工行业市场规模

2、北美热工市场结构

3、2025-2031年北美热工行业发展前景预测

三、日韩

1、日韩热工行业市场规模

2、日韩热工市场结构

3、2025-2031年日韩热工行业发展前景预测

四、其他

第三章《国民经济行业分类与代码》中热工所属行业2025-2031年规划概述

第一节2020-2024年所属行业发展回顾

一、2020-2024年所属行业运行情况

二、2020-2024年所属行业发展特点

三、2020-2024年所属行业发展成就

第二节热工行业所属行业2025-2031年规划解读

一、2025-2031年规划的总体战略布局

二、2025-2031年规划对经济发展的影响

三、2025-2031年规划的主要目标

第四章2025-2031年行业发展环境分析

第一节2025-2031年世界经济发展趋势

第二节2025-2031年我国经济面临的形势

第三节2025-2031年我国对外经济贸易预测

第四节2025-2031年行业技术环境分析

一、行业相关技术

二、行业专利情况

1、中国热工专利申请

2、中国热工专利公开

3、中国热工热门申请人

4、中国热工热门技术

第五节2025-2031年行业社会环境分析金信达

第五章普华有策对热工行业总体发展状况

第一节热工行业特性分析

第二节热工产业特征与行业重要性

第三节2020-2024年热工行业发展分析

一、2020-2024年热工行业发展态势分析

二、2020-2024年热工行业发展特点分析

三、2025-2031年区域产业布局与产业转移

第四节2020-2024年热工行业规模情况分析

一、行业单位规模情况分析

二、行业人员规模状况分析

三、行业资产规模状况分析

四、行业市场规模状况分析

第五节2020-2024年热工行业财务能力分析与2025-2031年预测

一、行业盈利能力分析与预测

二、行业偿债能力分析与预测

三、行业营运能力分析与预测

四、行业发展能力分析与预测

第六章POLICY对2025-2031年我国热工市场供需形势分析

第一节我国热工市场供需分析

一、2020-2024年我国热工行业供给情况

二、2020-2024年我国热工行业需求情况

1、热工行业需求市场

2、热工行业客户结构

3、热工行业区域需求结构

三、2020-2024年我国热工行业供需平衡分析

第二节热工产品市场应用及需求预测

一、热工产品应用市场总体需求分析

1、热工产品应用市场需求特征

2、热工产品应用市场需求总规模

二、2025-2031年热工行业领域需求量预测

1、2025-2031年热工行业领域需求产品功能预测

2、2025-2031年热工行业领域需求产品市场格局预测

第七章我国热工行业运行分析

第一节我国热工行业发展状况分析

一、我国热工行业发展阶段

二、我国热工行业发展总体概况

第二节2020-2024年热工行业发展现状

一、2020-2024年我国热工行业市场规模(增速)

二、2020-2024年我国热工行业发展分析

三、2020-2024年中国热工企业发展分析

第三节2020-2024年热工市场情况分析

一、2020-2024年中国热工市场总体概况

二、2020-2024年中国热工市场发展分析

第四节我国热工市场价格走势分析

一、热工市场定价机制组成

二、热工市场价格影响因素

三、2020-2024年热工价格走势分析

四、2025-2031年热工价格走势预测

第八章POLICY对中国热工市场规模分析

第一节2020-2024年中国热工市场规模分析

第二节2020-2024年我国热工区域结构分析

第三节2020-2024年中国热工区域市场规模

一、2020-2024年东北地区市场规模分析

二、2020-2024年华北地区市场规模分析

三、2020-2024年华东地区市场规模分析

四、2020-2024年华中地区市场规模分析

五、2020-2024年华南地区市场规模分析

六、2020-2024年西部地区市场规模分析

第四节2025-2031年中国热工区域市场前景预测

一、2025-2031年东北地区市场前景预测

二、2025-2031年华北地区市场前景预测

三、2025-2031年华东地区市场前景预测

四、2025-2031年华中地区市场前景预测

五、2025-2031年华南地区市场前景预测

六、2025-2031年西部地区市场前景预测

第九章普●华●有●策对2025-2031年热工行业产业结构调整分析

第一节热工产业结构分析

一、市场细分充分程度分析

二、下游应用领域需求结构占比

三、领先应用领域的结构分析(所有制结构)

第二节产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第十章热工行业竞争力优势分析

第一节热工行业竞争力优势分析

一、行业整体竞争力评价

二、行业竞争力评价结果分析

三、竞争优势评价及构建建议

第二节中国热工行业竞争力剖析

第三节热工行业SWOT分析

一、热工行业优势分析

二、热工行业劣势分析

三、热工行业机会分析

四、热工行业威胁分析

第十一章2025-2031年热工行业市场竞争策略分析

第一节行业总体市场竞争状况分析

一、热工行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、热工行业企业间竞争格局分析

1、不同规模企业竞争格局

2、不同所有制企业竞争格局

3、不同区域企业竞争格局

三、热工行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

第二节中国热工行业竞争格局综述

一、热工行业竞争概况

二、重点企业市场占有率分析

三、热工行业主要企业竞争力分析

1、重点企业资产总计对比分析2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

]article_adlist-->第三节2020-2024年热工行业竞争格局分析

一、国内主要热工企业动向

二、国内热工企业拟在建项目分析

三、我国热工市场集中度分析

第四节热工企业竞争策略分析

一、提高热工企业竞争力的策略

二、影响热工企业核心竞争力的因素及提升途径

第十二章普华有策对行业重点企业发展形势分析

第一节企业一

一、企业概况及热工产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第二节企业二

一、企业概况及热工产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第三节企业三

一、企业概况及热工产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第四节企业四

一、企业概况及热工产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第五节企业五

一、企业概况及热工产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第十三章普●华●有●策对2025-2031年热工行业投资前景展望

第一节热工行业2025-2031年投资机会分析

一、热工行业典型项目分析

二、可以投资的热工模式

三、2025-2031年热工投资机会

第二节2025-2031年热工行业发展预测分析

一、产业集中度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年热工行业技术开发方向

四、总体行业2025-2031年整体规划及预测

第三节2025-2031年规划将为热工行业找到新的增长点

第十四章普●华●有●策对2025-2031年热工行业发展趋势及投资风险分析

第一节2020-2024年热工存在的问题

第二节2025-2031年发展预测分析

一、2025-2031年热工发展方向分析

二、2025-2031年热工行业发展规模预测

三、2025-2031年热工行业发展趋势预测

四、2025-2031年热工行业发展重点

第三节2025-2031年行业进入壁垒分析

一、技术壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节2025-2031年热工行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、人才风险分析

四、技术风险分析

五、其他风险分析金信达

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈胜优配提示:文章来自网络,不代表本站观点。

相关文章