(来源:普华有策)星速优配

特种中间合金行业全景图谱:概况、需求驱动、趋势与挑战

1、特种中间合金的行业概况

中间合金是由两种或两种以上元素组成的合金,在冶金和材料加工领域应用广泛。相较于添加单质金属,中间合金可以解决单质易烧损、高熔点不易熔入、密度大易偏析等问题,因而被广泛用于有色金属合金等各类新材料的生产。

钛合金工业中,需依应用领域和部件要求加入钒、钼等多种合金元素,这些元素常以中间合金形式加入,可平衡熔温与密度、降杂质、简化熔炼工艺、降本减挥发,还能提升钛合金成分稳定性与组织均匀性,助力其应用于航空航天等高端领域;钛合金用中间合金主要通过铝热还原法及“两步法”生产,该工艺也适用于高温合金用中间合金,受航空航天需求驱动,相关企业近年逐步拓展至高温合金用中间合金领域。

特种中间合金按照不同方式分类情况

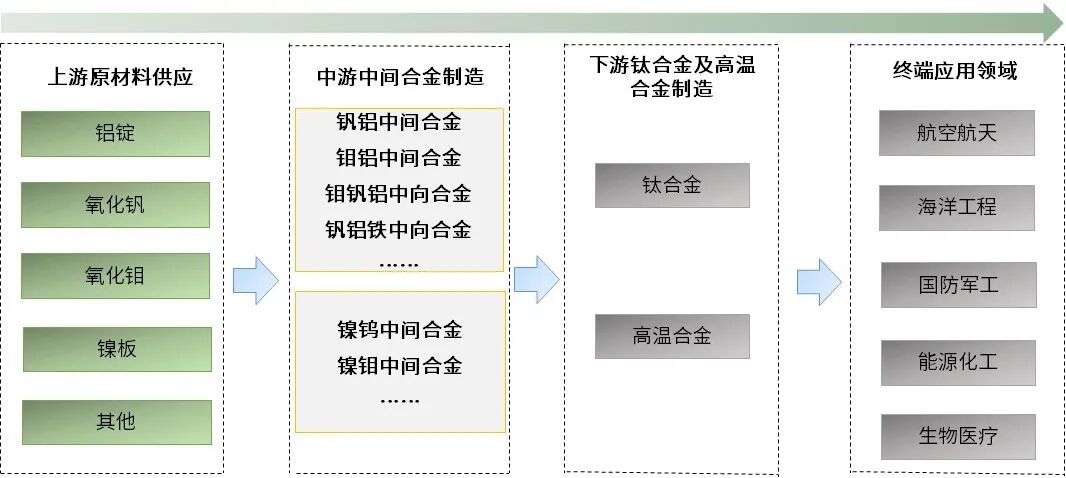

2、特种中间合金行业产业链情况

特种中间合金上游为氧化钒、氧化钼、氧化铌等金属氧化物和镍、钼、铝等金属的生产企业,原材料供应的稳定性和价格波动对中间合金行业有着直接的影响。下游主要是钛合金、高温合金等生产企业。这些企业以中间合金为原料,能够生产出多种高端钛合金及高温合金产品,满足航空航天、海洋工程、高端装备、生物医疗及消费电子等诸多下游领域的需求。

下游钛合金、高温合金行业的发展对中间合金的发展起到了直接的驱动作用。航空航天领域是钛合金、高温合金的主要应用市场,随着航空航天产业的快速发展,对轻量化、耐高温等高性能合金的需求不断增加,带动了中间合金行业的发展。同时,中间合金行业与下游行业之间存在紧密的协同研发关系,下游企业在研发新型合金材料时,需要中间合金供应商提供技术支持,开发出适合新合金体系的中间合金材料,满足其严格要求。

特种中间合金行业产业链示意图

3、特种中间合金行业发展现状

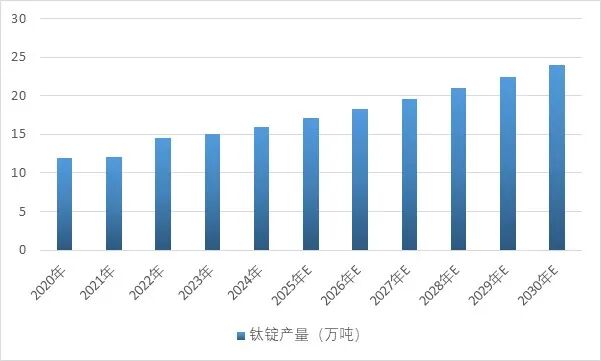

特种中间合金市场与钛合金产量高度相关,近年来随着钛合金产量在前述利好因素的带动下不断提升,中间合金行业市场规模随之扩大。2024年我国钛锭产量达16万吨,同比增长6%。基于下游钛合金的需求增长,按7%的复合增长率保守预测,到2030年钛锭产量将达到24.01万吨。

2020-2030年中国钛锭产量及预测

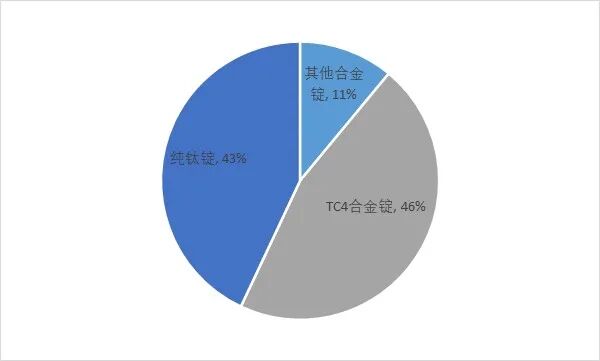

2024年中国各类钛锭产量占比中纯钛钛锭占比43%,TC4合金锭占比46%,其他合金锭占比11%,TC4钛合金占到钛材整体消费的接近一半以及钛合金材料产量的80%以上。

2024年度中国各类钛锭产量占比

TC4钛合金生产主用钒铝合金(含钒55%wt、铝45%wt),按无损耗计,每吨TC4钛合金锭需钒铝合金72.7千克;若2030年TC4钛锭产量达11.05万吨(占钛锭46%),按钒铝合金占TC47%保守算,其需求量将从2020年0.39万吨增至0.77万吨,结合当前18万元/吨售价,2030年市场规模约14亿元。钒铝合金是钛合金用中间合金中用量最大、应用最成熟的,近年钼铝合金、钒铝铁等多元中间合金兴起,将带来新增需求。

4、特种中间合金行业未来发展趋势

(1)特种中间合金行业正朝着高端化和定制化方向发展

航空航天、海洋工程等高端领域对合金材料性能要求提升,带动高端钛合金、高性能高温合金需求增长,对中间合金性能和质量要求更高,如新一代飞机及航空发动机需材料满足强韧性匹配等综合高性能,还需具备抗氧化等多种功能;这些高端领域合金生产企业同质化低、工艺技术差异化及保密度高,对中间合金定制化需求增加,供应商需按客户要求设计工艺、开发高质量产品。

(2)下游市场需求增长与新兴领域拓展拉动中间合金需求增长

伴随全球科技与工业发展,钛合金及高温合金凭独特性能在多下游领域潜力显著:航空航天领域,其高强度、低密度等优势适配飞机结构件、发动机部件等,国内航空制造业发展与C919需求将拉动应用增长;医疗领域,优异生物相容性使其用于骨科植入物等,健康意识提升、人口老龄化及医疗技术进步推动需求,前景广阔;消费电子领域,苹果等品牌已在手机用钛合金部件,折叠屏需求催生钛合金3D打印应用,未来渗透将加深;汽车领域,虽因成本应用有限,但轻量化需求下,随技术进步、成本下降及高端车需求,其在高端汽车、赛车的应用有望逐步扩大,潜力巨大。

(3)高端化与市场机遇助推产业技术升级

特种中间合金是钛合金、高温合金制造关键材料,航空级产品技术曾长期被国外垄断,其自主可控对我国高端制造业发展至关重要;当前我国新型飞机、航空发动机等对钛合金、高温合金用量提升,国产材料高端化是保障国家安全的必然选择,且相关装备研发量产与能源工程需求增长,推动高端中间合金需求迫切;未来随技术升级与市场拓展,国产特种中间合金有望在高端制造业占重要地位,为产业升级和经济发展提供支撑。

(4)多元中间合金是中间合金领域未来发展的主要趋势

随合金材料发展及质量控制要求提升,多元专用中间合金成发展趋势:相较二元合金,它能减少钛合金熔炼时中间合金引入次数,提升压制电极物料均匀度与铸锭均匀性、降低熔炼难度,且借三种及以上元素相互作用形成特殊结构,增强元素协同效应,显著提升耐高温等性能,应用前景广阔;未来其将向种类更多样、成分控制更精确、杂质控制更严苛方向发展,因技术门槛高,头部企业优势凸显,行业竞争格局将调整。

(5)工艺技术进步推动产业升级

高效化是特种中间合金行业工艺发展首要趋势,企业通过优化工艺、采用新型熔炼技术与自动化设备,缩短生产周期、降低能耗与成本;同时,环保法规趋严下,绿色化生产成必然趋势,“铝热还原法”适配高纯度、高活性中间合金生产,优化其反应条件与工艺参数,可减少污染、提升效率。

综上,中间合金行业作为下游合金材料生产的核心材料,其工艺技术的发展趋势直接关系到合金的性能、质量和生产效率。未来,中间合金行业将继续向高效化、绿色化方向发展,通过不断技术创新和管理优化,为钛合金的应用和发展提供更加有力的技术支持和保障。

5、特种中间合金行业发展面临的挑战

(1)原材料价格波动

行业上游金属原料受供求关系的影响,价格有所波动,其供应的稳定性和价格波动对中间合金行业有着直接的影响。上游行业提供的原材料质量直接影响中间合金的性能和质量。如果原料价格发生大幅波动,将会增加行业内企业资金周转、库存控制的难度以及利润水平,可能对企业的经营造成不利影响。

(2)市场竞争加剧

随着下游需求的增长,越来越多的企业进入中间合金行业,导致市场竞争加剧。特别是在中低端市场,价格竞争可能挤压企业的利润空间。此外,国际市场竞争的加剧也可能对国内企业提出更高的要求。

(3)绿色环保要求不断提升

全球环保与可持续发展重视度提升,各国加强钛合金行业环保监管,推动钛合金用中间合金行业向绿色制造转型,需研发应用更环保节能的生产工艺与材料;传统铝热法制备会产生金属粉尘,未经处理排放污染大气、危害健康;环保政策促使企业采用真空感应熔炼等清洁生产技术(能耗低、污染小、质量高),或升级现有工艺、加强污染治理与资源利用,以实现可持续绿色生产。

6、行业竞争格局

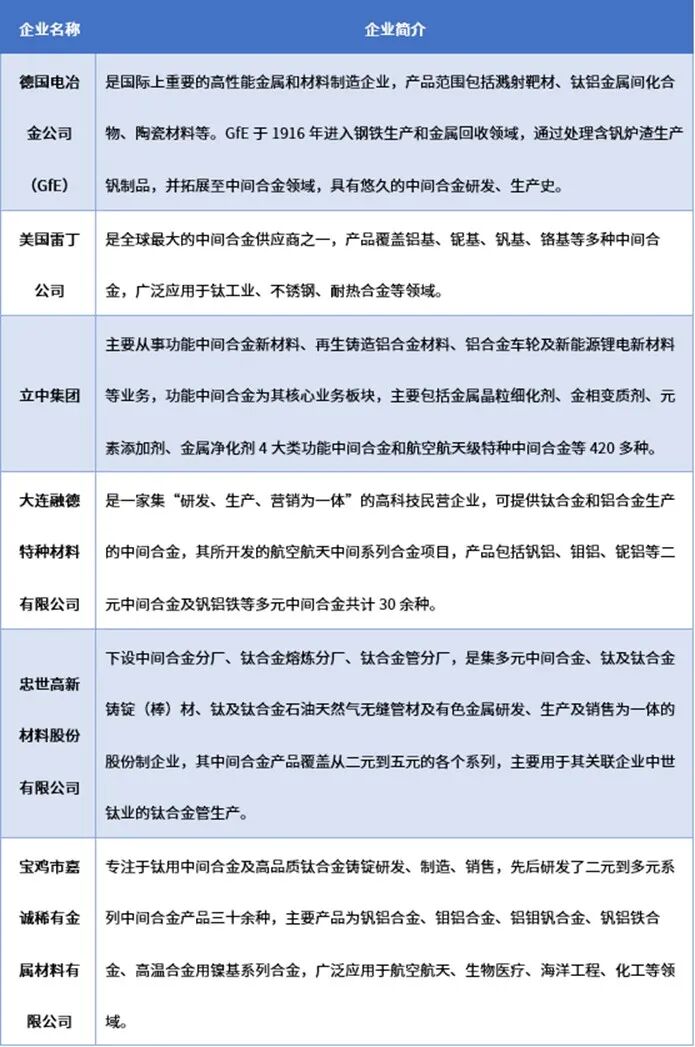

我国早期的中间合金主要向德国电冶金公司(GfE)等国外企业采购,随着钛合金产能的扩大以及关键领域材料自主化的需求,国内企业亦开始进行中间合金的技术攻关,截至目前已基本实现钛合金用中间合金材料的国产化。根据市场公开信息,国内主要钛合金生产企业中,只有宝钛股份具有中间合金生产能力,且主要用于自身使用,不能完全满足生产需求。特种中间合金主要生产企业有德国电冶金公司(GfE)、美国雷丁公司(ReadingAlloys)、立中集团、大连融德特种材料有限公司、忠世高新材料股份有限公司、宝鸡市嘉诚稀有金属材料有限公司等。

行业内主要企业介绍

《2025-2031年特种中间合金行业细分市场分析及投资前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

目录

第一章 宏观经济环境分析

第一节 全球宏观经济分析

一、2024年全球宏观经济运行概况

二、2025年全球宏观经济趋势预测

第二节 中国宏观经济环境分析

一、2020-2024年中国宏观经济运行概况

二、2025年中国宏观经济趋势预测

第三节 特种中间合金行业社会环境分析

第四节 特种中间合金行业政治法律环境分析

一、行业管理体制分析

二、行业相关发展规划

三、主要产业政策解读

第五节 特种中间合金行业技术环境分析

一、技术发展水平分析

二、技术革新趋势分析

第二章 国际特种中间合金行业发展分析

第一节 国际特种中间合金行业发展现状分析

一、国际特种中间合金行业发展概况

二、主要国家特种中间合金行业的经济效益分析

三、2025-2031年国际特种中间合金行业的发展趋势分析

第二节 主要国家及地区特种中间合金行业发展状况及经验借鉴

一、美国特种中间合金行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

二、欧洲特种中间合金行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

三、日韩特种中间合金行业发展分析

1、2020-2024年行业规模情况

2、2025-2031年行业前景展望

四、2020-2024年其他国家及地区特种中间合金行业发展分析

五、国外特种中间合金行业发展经验总结

第三章 2020-2024年中国特种中间合金市场供需分析

第一节 2020-2024年特种中间合金产能分析

一、2020-2024年中国特种中间合金产能及增长率

二、2025-2031年中国特种中间合金产能预测

三、2020-2024年中国特种中间合金产能利用率分析

第二节 2020-2024年特种中间合金产量分析

一、2020-2024年中国特种中间合金产量及增长率

二、2025-2031年中国特种中间合金产量预测

第三节 2020-2024年特种中间合金市场需求分析

一、2020-2024年中国特种中间合金市场需求量及增长率

二、2025-2031年中国特种中间合金市场需求量预测

第四节 2020-2024年中国特种中间合金市场规模分析

第四章 中国特种中间合金产业链结构分析星速优配

第一节 中国特种中间合金产业链结构

一、产业链概况

二、特征

第二节 中国特种中间合金产业链演进趋势

一、产业链生命周期分析

二、产业链价值流动分析

三、演进路径与趋势

第三节 中国特种中间合金产业链竞争分析

第五章 2020-2024年特种中间合金行业产业链分析

第一节 2020-2024年特种中间合金行业上游运行分析

一、行业上游介绍

二、行业上游发展状况分析

三、行业上游对特种中间合金行业影响力分析

第二节 2020-2024年特种中间合金行业下游运行分析

一、行业下游介绍

二、行业下游需求占比

三、行业下游发展状况分析

1、A用特种中间合金市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

2、B领域用特种中间合金市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

3、C领域用特种中间合金市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

4、D用特种中间合金市场分析

(1)行业发展现状

(2)需求规模

(3)需求前景预测

5、其他领域用特种中间合金市场分析

第六章 中国特种中间合金行业区域市场分析

第一节 华北地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第二节 东北地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第三节 华东地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第四节 华南地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第五节 华中地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第六节 西南地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第七节 西北地区特种中间合金行业分析

一、2020-2024年行业发展现状分析

二、2020-2024年市场规模情况分析

三、2020-2024年市场需求情况分析

四、2025-2031年行业发展前景预测

第七章 中国特种中间合金行业市场经营情况分析

第一节 2020-2024年行业产值规模分析

第二节 2020-2024年行业基本特点分析

第三节 2020-2024年行业销售收入分析(包含销售模式及销售渠道)

第四节 2020-2024年行业区域结构分析

第八章中国特种中间合金产品价格分析

第一节 2020-2024年中国特种中间合金历年价格

第二节 中国特种中间合金当前市场价格

一、产品当前价格分析

二、产品未来价格预测

第三节 中国特种中间合金价格影响因素分析

第四节 2025-2031年特种中间合金行业未来价格走势预测

第九章 特种中间合金行业竞争格局分析

第一节 特种中间合金行业集中度分析

一、市场集中度分析

二、区域集中度分析

第二节 特种中间合金行业竞争格局分析

一、行业竞争分析

二、与国际产品竞争分析

三、行业竞争格局展望

第三节 中国特种中间合金行业竞争格局综述

一、特种中间合金行业竞争概况

二、重点企业市场占有率分析

三、特种中间合金行业主要企业竞争力分析

1、重点企业资产总计对比分析2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

]article_adlist-->第十章 普华.有策对行业重点企业经营状况分析

第一节 A公司

一、企业基本情况

二、企业主要业务概况及特种中间合金产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第二节 B公司

一、企业基本情况

二、企业主要业务概况及特种中间合金产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第三节 C公司

一、企业基本情况

二、企业主要业务概况及特种中间合金产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第四节 D公司

一、企业基本情况

二、企业主要业务概况及特种中间合金产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第五节 E公司

一、企业基本情况

二、企业主要业务概况及特种中间合金产品介绍

三、企业核心竞争力分析

四、企业经营情况分析

第十一章 特种中间合金行业投资价值评估

第一节 2020-2024年特种中间合金行业产销分析

第二节 2020-2024年特种中间合金行业成长性分析

第三节 2020-2024年特种中间合金行业盈利能力分析

一、主营业务利润率分析

二、总资产收益率分析

第四节 2020-2024年特种中间合金行业偿债能力分析

一、短期偿债能力分析

二、长期偿债能力分析

第十二章PHPOLICY对2025-2031年中国特种中间合金行业发展预测分析

第一节 2025-2031年中国特种中间合金发展环境预测

第二节 2025-2031年我国特种中间合金行业产值预测

第三节 2025-2031年我国特种中间合金行业销售收入预测

第四节 2025-2031年我国特种中间合金行业总资产预测

第五节2025-2031年我国特种中间合金行业市场规模预测

第六节 2025-2031年中国特种中间合金市场形势分析

一、2025-2031年中国特种中间合金生产形势分析预测

二、影响行业发展因素分析

1、有利因素

2、不利因素

第七节 2025-2031年中国特种中间合金市场趋势分析

第十三章 2025-2031年特种中间合金行业投资机会与风险

第一节特种中间合金行业投资机会

一、产业链投资机会

二、细分领域投资机会

三、重点区域投资机会

第二节特种中间合金行业主要壁垒构成

一、技术壁垒

二、资金壁垒

三、人才壁垒

四、其他壁垒

第三节特种中间合金行业投资风险分析

一、政策风险分析

二、技术风险分析

三、供求风险分析

四、宏观经济波动风险分析

五、关联产业风险分析

六、产品结构风险分析

第十四章 普华有策对特种中间合金行业研究结论及投资建议

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈胜优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯